[기업분석] 이지웰(090850)

안녕하십니까.!!! 소고기집주인입니다.

이번 시간에는 선택적 복지 플랫폼 기업 "이지웰(090850)"에 대해 알아보겠습니다.

#선택적 복지란?

과거 기업이 임직원에게 복지서비스를 임의로 정해서 제공했다면, 선택적 복지는 임직원이 기업이 제시한 복지서비스 중에서 채택하는 형태라 보시면 되겠습니다.

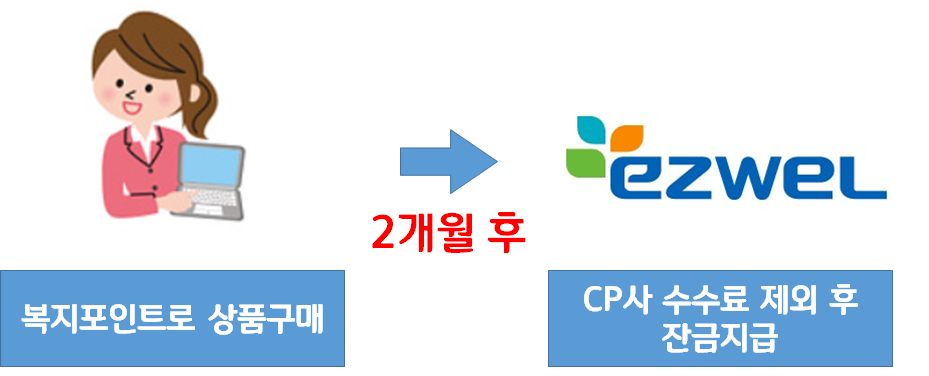

선택적 복지를 시행하는 기업은 임직원에게 시간 내 사용해야만 하는 소멸성 복지포인트를 지급합니다. 임직원은 위와 같은 이지웰몰에서 상품구매, 건강관리, 여행, 자기개발, 문화, 여가 등 다양한 보기 중에 자신에게 걸맞는 소비를 할 수 있습니다. 이지웰은 기업의 선택적 복지서비스를 대행하는 전문위탁업체입니다.

<선택적 복지의 수익구조>

- 콘텐츠 중개수수료 : 판매실적에 따라 제휴사가 제공하는 수수료(온라인 거래)

- 시스템 구축비 : 선택적 복지시스템 구축 비용

- 유지보수료 : 선택적 복지시스템 유지보수 및 위탁운영 수입

- 카드수수료 : 복지카드 사용실적에 따라 카드사가 제공하는 수수료(카드사 제휴)

- 기타 : 선택적 복지사업 기반으로 연계한 부가적인 서비스 수수료

현재 1,700여개 고객사와 175만명의 회원을 보유하고 있습니다.

삼성의 경우 블루베리몰을 운영하고 있는데 이 위탁운용사가 바로 이지웰입니다^^(2~3년 단위계약)

▣ 투자포인트

1. 복지시장 규모증가에 따른 지속적인 성장성 기대

2. 코로나19 확산에 따른 온라인 결제증가(오프라인 대비 마진율 Good)

3. 2013년 코스닥 상장 후 시장점유율 50% 부동의 1위

4. 사업의 다각화(Pay 결제, 멤버십 운영 등)

5. 자회사 이지웰니스의 성장성 기대(근로자심리상담 서비스)

▣ 회사개요

- 선택적 복지, 복지패키지, 공공복지서비스 등 기업 및 사회 복지서비스 관련사업 영위

- 연결대상 종속회사

- 매출비중 : 이지웰 96.2%, 이지웰니스 3.6%, 인터치투어 0.2%

▣ 실적추이

- 2013년 코스닥 상장 이후 연평균 17% 성장.!!!

- 2020년 매출액 예상 920~970억원(컨센서스), 전년대비 15% 성장 기대

- 가치투자자인 주식황제 존 네프는 기업을 선정할 때 과거 건실한 실적과 지속가능한 실적 7~20%를 고려했다고 하죠.

▣ 주요 재무정보

- 두 가지가 눈에 띄네요.

① 2016년 순이익 적자

: 2014~2015년 중국 진출 실패로 2016년 철수 = 손실

② 언제나 100% 넘는 부채비율?

: 사업구조상 높을 수 밖에 없는 부채비율(=비일반적 부채)

: 상품구매일로부터 60일간 미지급금이 발생하는 형태

: 실제로 부채현황을 보면 미지급금, 선수수익 등이 해당되는 기타채무의 비율이 높음

: 업종특성상 부채비율이 높더라도 문제가 없는 것은 신용평가 등급이 반증한다고 확신

: 매출이 늘어날수록 부채비율 증가는 필연

: 실제로 매출액이 증가할수록 부채비율 또한 증가해왔음

▣ 리스크

1. 매출액 대비 현저히 낮은 순이익(최근 3년 평균 3.3%)

2. 전환사채 그것이 알고 싶다.

- 2017년 발행 → 6개월만에 전환가액 2번 조정

- 전환청구권 행사 직전 지분축소 변동공시

3. 최대주주&경영진 (2의 내용을 볼 때+엉뚱한 사업확장)

4. 시장점유율 SK베네피아의 맹추격(18%→30%)

▣ IR담당 통화내용

Q1. 고객사 및 회원수 변동사항?

A1. 당사 홈페이지와 유사한 수준 1,700여개 고객사와 175만명 회원

Q2. 언제나 높은 부채비율의 근본적 원인은?

A2. 고객이 결제한 포인트가 예수금으로 잡히는 주로로 정상적인 영업활동

Q3. 네이버 최저가 상품판매 시 이익은?

A3. 일괄적으로 10~15% 마진

Q4. 우도 테마파크 진척사항은?

A4. 시공사 선정 완료, 6월 중 착공 목표(박물관, 카페 등)

Q5. 향후 IR계획은?

A5. 현재 탐방일정도 매진으로 하반기 중 계획

이상으로 선택적 복지 플랫폼 기업 이지웰에 대한 간략한 분석이었습니다.

복지시장 확대에 따른 투자의 기회를 잡으시는데 작은 도움이 되었으면 합니다.

감사합니다.

출처 : 전자공시시스템, 에프엔가이드, 이지웰 홈페이지, IR자료, NH투자증권 등

마지막으로 투자의 모든 책임은 개인에게 있음을 알려드립니다.